Обзор рынка складской и индустриальной недвижимости Санкт-Петербурга по итогам 1 полугодия 2021 года

Предложение

По итогам первого полугодия 2021 года общий объем рынка качественной складской недвижимости Санкт-Петербурга остался на уровне 3,06 млн. кв.м

За 6 месяцев с начала года производственно-складские проекты не вводились в эксплуатацию.

Мы ожидаем, что все заявленные проекты введутся в эксплуатацию во втором полугодии.

Перспективное предложение

Исходя из заявленных планов девелоперов, к концу 2021 года объем рынка складской недвижимости Санкт-Петербурга увеличится на 247 тыс. кв.м.

Важной тенденцией является высокий уровень заполняемости проектов уже на этапе строительства. К моменту ввода в эксплуатацию значительная часть новых проектов будет законтрактована: на фоне дефицита предложения последних лет, клиенты активно рассматривают строящееся предложение и заключают предварительные договоры аренды до момента вывода проекта на рынок.

Ввиду сложившихся условий очевидно, что значительный уровень нового предложения, прогнозируемый до конца года, не повлияет существенным образом на показатели вакантных площадей.

Спрос

По итогам первого полугодия 2021 года мы фиксируем укрепление тренда на смену основных драйверов рынка аренды качественных складских площадей. По итогам прошедших полутора лет – с начала пандемии COVID-19 – основным арендатором выступают крупнейшие игроки рынка интернет-торговли.

В сегменте производственной недвижимости мы наблюдаем высокий спрос со стороны сегмента автомобильного производства. В частности, после приобретения корейским гигантом Hyundai завода General Motors подрядчики Hyundai активно ищут и арендуют производственные площади. На текущий момент в этом сегменте спрос в значительной степени превышает качественное предложение.

В сегменте build-to-suit мы наблюдаем тенденцию уменьшения площади запроса на реализацию проекта. Если еще 3 года назад в формате build-to-suit наиболее распространённая площадь сделки находилась на уровне 30-50 тыс. кв.м, то на текущий момент серьезно выросла доля запросов на проекты 5-10 тыс. кв.м.

На фоне дефицита качественных складов и производственных комплексов увеличился объем запросов на приобретение земельных участков, а также выросли темпы освоения имеющегося земельного банка девелоперами и конечными пользователями.

Объем арендного поглощения по итогам 1 полугодия составил 78,5 тыс. кв.м.

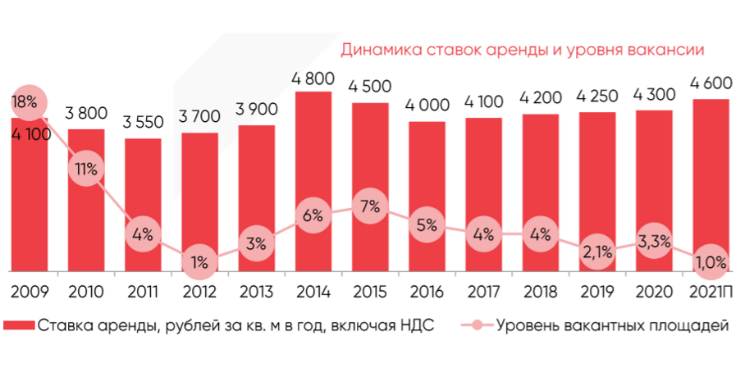

Ставки аренды и уровень вакансии

Средневзвешенный уровень вакантных площадей в сегменте качественной складской недвижимости находится на уровне менее 1 %. Для проектов класса А вакансия стремится к нулю.

С учетом того, что новые проекты выходят на рынок практически заполненные, мы не ожидаем роста показателя вакантности.

По итогам первого полугодия 2021 года зафиксирован следующий средний уровень запрашиваемых ставок аренды:

- на складские объекты класса А находится 550–580 рублей за кв.м в месяц, включая НДС и операционные расходы;

- для класса В – 420–460 рублей за кв.м в месяц включая НДС и операционные расходы.

На склады в наиболее востребованных локациях – Московский, Пушкинский районы вдоль Московского шоссе – ставки аренды находятся на уровне 600 рублей за кв.м в месяц, включая НДС и операционные расходы. До конца 2021 года мы прогнозируем рост ставок аренды до 10%.

Читайте также

-

ТрансЛогистика Санкт-Петербург 2025: цифровизация, новые логистические цепочки и кадровое обновление

С 30 сентября по 1 октября 2025 года в Конгресс-центре «ПетроКонгресс» прошла 11-я конференция «ТрансЛогистика Санкт-Петербург», подтвердившая статус одного из основных отраслевых событий. На площадке собрались профессионалы из транспортных и экспедиторских компаний, грузовладельцы, IT-разработчики, маркетплейсы, таможенные брокеры, страховые и консалтинговые компании, а также экспертов профильных комитетов и деловых объединений.

ТрансЛогистика Санкт-Петербург 2025: цифровизация, новые логистические цепочки и кадровое обновление

С 30 сентября по 1 октября 2025 года в Конгресс-центре «ПетроКонгресс» прошла 11-я конференция «ТрансЛогистика Санкт-Петербург», подтвердившая статус одного из основных отраслевых событий. На площадке собрались профессионалы из транспортных и экспедиторских компаний, грузовладельцы, IT-разработчики, маркетплейсы, таможенные брокеры, страховые и консалтинговые компании, а также экспертов профильных комитетов и деловых объединений.

-

Конференция «Транслогистика»: кейсы, практика, полезные бизнес-контакты

Конференция «ТрансЛогистика Санкт-Петербург» соберет более 200 специалистов ведущих транспортно-логистических компаний, компаний-грузовладельцев, таможенных операторов, страховых компаний, таможенных брокеров, банков, почтовых операторов и IT-компаний.

Конференция «Транслогистика»: кейсы, практика, полезные бизнес-контакты

Конференция «ТрансЛогистика Санкт-Петербург» соберет более 200 специалистов ведущих транспортно-логистических компаний, компаний-грузовладельцев, таможенных операторов, страховых компаний, таможенных брокеров, банков, почтовых операторов и IT-компаний.